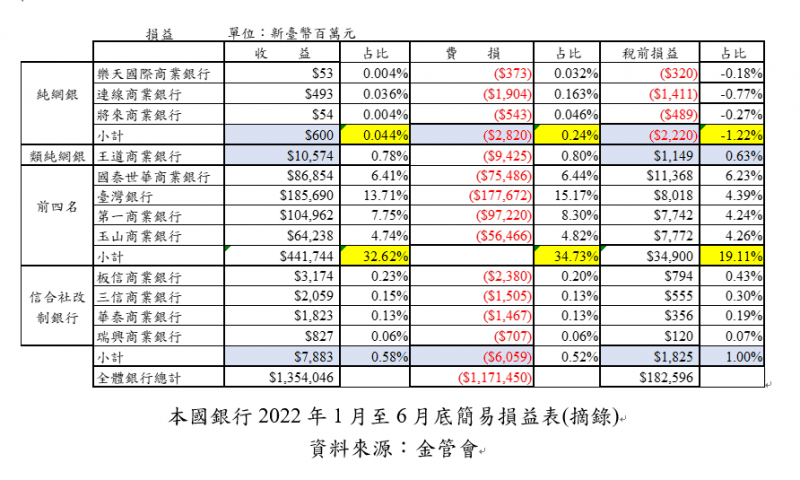

台灣純網銀營運仍處於虧損

根據中央銀行的資訊,截至今年7月,本國銀行(含三家純網銀)共計40家;再依金管會官網提供之資訊,國內全體銀行今(2022)年上半年總計營收為1兆3,540億元,扣除費用與損失後,稅前總利潤為1,825億元。其中,利潤前四大銀行之前半年合計營收為4,417億元,占比高達33%;稅前總利潤為349億元,占比為19%。此外,將收益暫居殿後四名銀行列出(正巧皆為信合社改制後銀行)加總 ,其前半年合計營收為78億元,占比僅為0.58%;稅前總利潤則為18億元,占比為1%。國內銀行經營績效之表現,反映在財務數據上,強弱差異甚大,可見一斑。

[啟動LINE推播] 每日重大新聞通知

與此同時,國內三家純網銀今年1月至6月底,仍處於虧損。前半年累積營收,三家加總僅6億元;而費用/損失則達28.2億元,累計稅前虧損達22.2億元。宣稱「原生數位銀行」的王道銀行前半年合計營收為100億元,占比為0.78%;稅前總利潤則為11億元,占比為0.63%。以其僅有6個營業據點,與其他商業銀行比較,相對稀少;因而筆者將王道銀行列出,並將其歸類為「類純網銀」,旨在作為台灣三家純網銀的標竿銀行。惟須特別注意的是,王道銀行前身為1999年7月成立之台灣工業銀行,2017年1月改制為商業銀行,其累積營收仍含承接當年工銀時代企業金融業務所生之放款收入。

借鏡大陸兩大純網銀

一、網商銀行

大陸網商銀行於2015年6月25日開始營運,為第一家將銀行核心系統(Core Banking System)架設在「雲」上的商業銀行,據稱其雲計算能力可以滿足營運所需,也宣稱是第一家以「萬物聯網」(IOE, Internet of Everything)技術建置數據庫的銀行。由於無法做到面對面開戶與交易,因而對於風險控管更為重視;透過大數據的蒐集、分析與應用,期以勾勒出「用戶畫像」,作到貸前、貸中、貸後的控管。

網商銀行的使命宣言為:「把握時代機遇,圍繞『讓天下沒有難做的生意』,堅持對小微企業服務,以『為每一個誠信經營的小微商家提供相伴成長的金融信用服務』為使命。」網商銀行主要股東為螞蟻科技集團股份有限公司,與同屬同一集團的支付寶為不同屬性的平台。網商銀行放貸的是經營性貸款,支付寶的「螞蟻花唄」、「螞蟻借唄」則屬於消費性貸款。

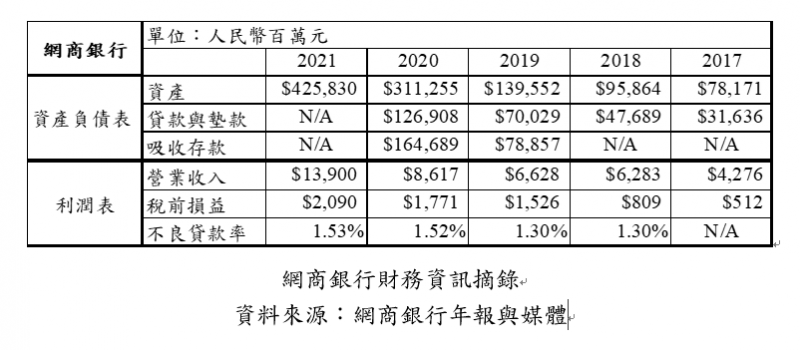

由於貸款期間多為一年,網商銀行放貸金額小且分散,風控模型著重於詐欺防杜,以降低不良率。且依不同族群,訂定不同價格(利率)與覆蓋率,並快速以數據分析服務滿意度。網商銀行近年財務資訊如下。資產、放款與營收年成長率均呈2位數成長,不良貸款率在1.5%上下。

2020年肺炎疫情爆發後,網商銀行宣稱:因控管得宜,其當年年底不良貸款率僅為1.52%。針對如何信用風險控管,網商銀行則實施如下幾項措施:一、快速反覆運算風險策略,針對不同地區、行業、店鋪採取差異化風險管理措施。準確識別復工復產過程中的優質客戶,進行提高額度、降低利率,幫助小微商家抗疫復產。二、實施「衛星遙感技術」在信貸領域的深度應用,農村金融風險管理能力實現躍升;利用圖譜等先進演算法技術,更高效識別企業供應鏈上下游風險,供應鏈金融業務風險持續控制在較低水準。三、強化場景服務能力,促進業務持續增長。網商銀行在年報上宣稱:已做到3分鐘申請、1秒鐘放款、全程0人工干預的無接觸「310」貸款模式。

其中,上述第一項應係透過大數據分析工具,層別篩選出低風險客戶。而第二項提及之「衛星遙感技術」意指:透過衛星遙感器接受到的數字和圖像信息,提供給用戶分析、判讀,或在地理信息系統和專家系統的支持下,製成專題地圖或統計圖表,為資源勘察、環境監測、國土測繪提供信息服務。例如,1999年台灣921地震後,即有廠商提供台灣地區地震斷層衛星勘查地圖,可以細緻到街道巷弄,供銀行作為房屋貸款風險係數指標依據。吾人可據此知悉,此種技術可以應用於工廠進出貨與農業栽種之動態監控,作為供應鏈金融與農業金融風險控管。

質言之,若不借力阿里巴巴集團旗下淘寶、天貓電商平台的賣方交易數據,從中分析並給予個別小微企業信用評分,作為授信重要依據,網商銀行績效應不至於如此吸睛。

二、微眾銀行

總部位於大陸科技重鎮深圳的微眾銀行,於2014年12月16日成立,強調定位於提供金融服務予小「微」企業和大「眾」消費者。微眾銀行成立第2年即轉虧為盈,靠著消費金融產品「微粒貸」,加上騰訊背後的數據為基礎,2017年營收即成長10倍。微眾銀行於2020年已累計為2.7億個人客戶提供線上銀行帳戶、存款理財、小額信貸與支付等服務,截至2020年末,為超過56萬戶提供信貸服務,管理貸款餘額增長207%,微眾銀行宣稱已經初步具備全面服務小微企業的能力。

微眾銀行近年財務資訊如下。資產、放款與營收年成長率均亦呈2位數以上的成長,不良貸款率在1.2%上下。其資產、營收與淨利的表現甚至超逾網商銀行。惟如前所述,網商銀行經營重心在小微企業貸放,消費性貸款則由螞蟻集團旗下支付寶平台的「螞蟻花唄」、「螞蟻借唄」擔綱;因而,兩家大陸純網銀業務焦點略有不同。

產品不多,但量級很大,是微眾銀行產品服務的特點。在企業貸款方面,推出有「微業貸」,累計為超過88萬家小微企業提供授信服務,歷年發放貸款超1兆人民幣,帳上沒有大額貸款。消費貸款方面,微眾銀行主打「微粒貸」,2015年5月與9月分別在手機QQ平台與微信平台上線,至今提供貸款予超過千萬用戶,逾80%的客戶為大專及以下學歷與非白領從業人員,貸款單筆平均金額僅約8000人民幣。

微眾銀行在年報中強調,持續運用運用大數據分析與挖掘技術,開發及完善各類風控規則、策略、評分卡和內部評級系統,累計建立超過400個網路大數據、徵信和反欺詐等風控模型與超過10萬個風險參數,將AI技術運用於聯合建模、風險管理名單等風控領域,發揮對信用、欺詐等核心風險的識別和監控作用,有效提升了內控能力和效率。大陸證券研究機構曾以「採用”ABCD”戰略,以見證金融科技的力量」,形容微眾銀行。”ABCD”戰略,分別是人工智慧、區塊鏈、雲計算與大數據。

申言之,若非借助騰訊集團旗下微信平台、QQ平台與騰訊手遊以提供電子支付、營銷通路與遊戲評分功能,作為分析信用評級數據,微眾銀行的營運績效應不至於有今日之如此亮眼。

三、大陸純網銀曾面臨科技與監理的磨合

早在 2013年,VTM (Virtual Teller Machine,視訊櫃員機) 已在大陸幾家銀行開始試點,筆者於2017年隨團參訪大陸銀行,與業者交流,當時大陸銀行高層主管的普遍看法是:成本偏高。然而,近年台灣許多銀行(例如:中國信託、玉山銀行、第一銀行、台新銀行)則紛紛導入VTM,放置於 24小時自動化服務區,接通遠端的銀行客服人員,由客服專人和客戶現場視訊對話,按順序完成開戶手續,(開戶認證、上傳證件、資料填寫、開戶發卡) ,當場核發金融卡。開戶時間平均約可於30分鐘內完成。可見除了科技技術面成熟與否為採用考量因素外,成本仍為重要決策因素。

大陸純網銀導入新科技的考量,除了成本外,另有一項因素:與監理單位的磨合。舉例言之,目前在微眾銀行線上開戶,用戶可以選擇微信或QQ兩種方式登錄,除身份證、手機號等信息驗證外,需要綁定一張銀行卡,如此進行交叉驗證獲得實名帳戶;如果需要再添加一張新的銀行卡,則需要「人臉識別」驗證。然而,就人臉識別驗證應用於遠距開戶,大陸監理單位起初擔心的是:①如何證明是本人申請?②本人有無被脅迫開戶?大陸媒體亦曾在2015年報導,早在申請籌建階段,網商銀行就對監管機構提出以人臉識別技術申請遠端開戶解決方案,大陸央行當時並不願輕易表態。北京大學副教授黃嵩曾經表示:「監管部門其實也是認可遠端人臉識別的,但問題是國家標準還沒有出來。一旦標準能訂出來後,意味著所有符合該標準的銀行都可以實現遠端開戶,而這對整個銀行業肯定都是件好事。」吾人得悉科技之導入金融業,成本效益分析與監管機構態度致遭禁止或進度推遲,乃為常事。

台灣純網銀生於戰國時代

上述大陸兩家純網銀分別2014年底與2015年中開始營運,適逢大陸電商平台欣欣向榮之際。筆者以阿里巴巴電商平台每年的盛事,雙十一購物節,24小時購物總金額,作為佐證如下表所列,得知每年成長率亦均為兩位數,直到2021年金額雖持續擴大,惟成長率始見趨緩;大陸兩家純網銀領先者生逢黃金時代。

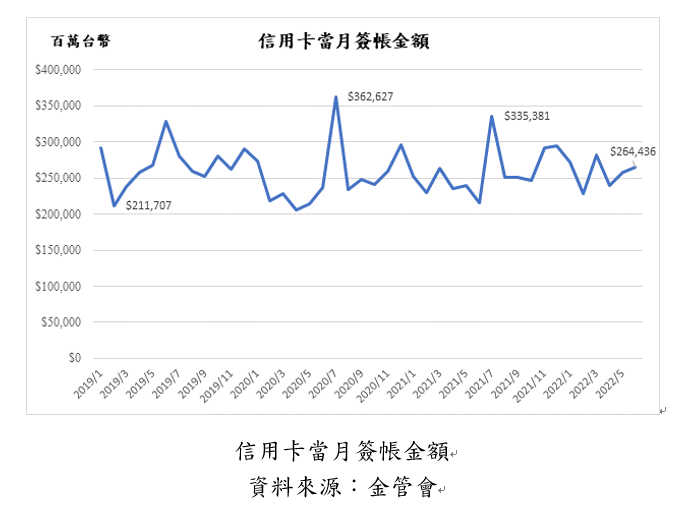

台灣的三家純網銀,樂天銀行較早成立,於2020年5月18日設立;連線銀行則於2021年4月開業,將來銀行則遲於今(2022)年3月29日始正式開業。期間雖面臨新冠疫情爆發,其目標客戶,也就是消費金融(特別是「普惠金融」)的潛在客戶,以信用卡2019年1月至今年6月每月簽帳金額如下圖所示,2019年月平均簽帳金額為2,685億元,2020年則為2,516億元,2021年為2,589億元, 2022年則為2,573億元,似乎不見消費力之減退。

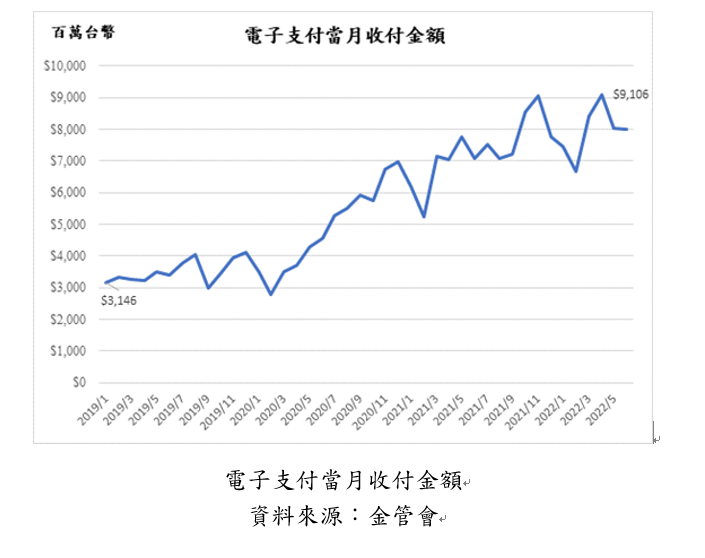

再以電子支付當月收付金額如下圖所示,2019年月平均當月收付金額為35.13億元,2020年則為48.79億元,2021年為73.11億元,2022年則為79.52億元,成長趨勢顯著。從而,台灣純網銀堪稱生於經濟承平,卻是銀行業的戰國時代,應無疑義;至於下半年台灣經濟景氣與消費力,是否因俄烏戰爭與氣候變遷造成糧荒,產生排擠效果,尚待觀察。易言之,台灣早已為銀行家數過多地區,純網銀雖起步較晚,似仍應有發展機會。當然,面對將來搶占市場所生之硬仗勢必難免。

台灣純網銀之挑戰

為防堵新競爭者進入市場,產品領導者除高價頂端產品外,亦常建立中低價位產品,稱之為「防火牆策略」。瑞士表Swatch廠商SMH與芭比娃娃品牌商Mattel,均由下而上,建立不同價位產品的品牌。譬如:SMH系列產品有Blancpain、Omega、Longines與 Rado錶,以滿足不同級別客戶。另一方面,1965至1995年間,鑑於美國汽車商並無上述之「防火牆策略」,日本汽車得先以低價車型進入美國汽車市場。在搶占一席之地後,漸漸升級導入中高價位品牌商品(例如:本田的Acura 、豐田的Lexus與日產的Infiniti) 。市場人士的說法是,如果美國通用與福特汽車早先有防火牆策略,日本車進入美國市場,進而侵蝕高價位車型市場,應該會晚個十年以上。

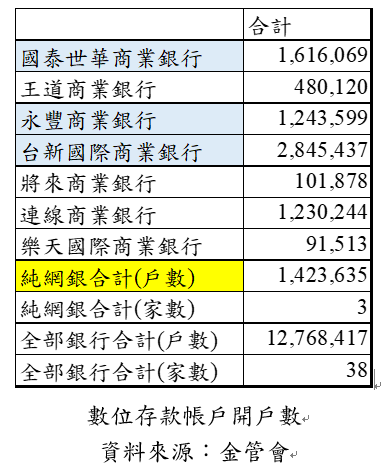

台灣傳統銀行顯已藉由數位帳戶建立了「防火牆策略」,以防堵或延緩新競爭者,三家純網銀,進入市場。目前已提供數位帳戶的商業銀行,除純網銀外已有35家,其中以台新銀行的” Richart”、國泰世華的”KoKo”與永豐銀行的”永豐大戶”,三家合計已佔所有帳戶總計的44.68%。縱然如此,純網銀中的連線銀行亦不落人後,已以超過123萬戶數,逼近”永豐大戶”,佔所有帳戶的近10%。將來銀行與樂天商銀則遠遠落後,兩者加總,僅佔所有帳戶的1.5%。

就台灣人最常使用的支付工具 — 信用卡而論,目前截至今年6月底,全台共33家發卡機構,有效卡數為34,250,705張;其中國泰世華為5,470,466張,中國信託5,064,932張,玉山銀行4,526,110張,台新銀行4,118,540 張。前四大發卡銀行已佔總數的56%,有大者恆大現象。惟其中樂天信用卡公司為187,751張,雖僅佔總數的0.55%,樂天於2014年6月即開始發卡,且有效卡數已超越許多公有行庫(例如:台灣銀行、土地銀行、台灣中小企銀)與信合社改制銀行(例如:陽信銀行、華泰銀行)。樂天信用卡公司負責人為石井英治,亦擔任樂天銀行董事。另一方面,金管會官網仍未見將來銀行與連線銀行信用卡發卡量資料。

綜上所論,以消費金融見長的銀行如台新、國泰世華、中信銀、玉山銀行等將會是三家純網銀主要勁敵。

台灣純網銀之契機

吾人自前述大陸網商與微眾兩家銀行的營運方針中得悉,純網銀既無實體分行之設立,首須定位為科技導向銀行。亦即,藉助金融科技取代分行,作好快速、精準行銷與獲客;並以大數據分析,或是引進類似網商銀行使用的「萬物聯網」或是「衛星遙感技術」,作好精準風險管理,期以降低消費者與小微企業信用貸款不良率。其次是須朝向產品單純化、金額小、但使用量極大化。

連線銀行有台灣社群媒體Line作為後盾,角色類似大陸微信,且Line已與一卡通合作LinePay多時,為電子支付市場先鋒;Line亦即將於明年以連線銀行取代一卡通合作關係,連線銀行介入台灣電子支付市場猶如箭在弦上。復以連線銀行數位帳戶擴張之速,結合電子支付市場,除了有機會吸收低利或無息存款、豐厚資金來源,將來更可切入信用貸款市場,商機可期。然而,樂天銀行日本總公司結合百貨通路與金融服務的經驗,長遠而論,亦不容小覷。

將來銀行的最大股東為中華電信,其餘主要股東包括兆豐銀行、新光人壽、全聯福利中心、凱基銀行及關貿網路。其中,全聯為超市百貨通路,擅長於大眾消費,且近年來推出PXPay,搶佔電子支付市場。將來銀行如有與全聯合作機會,可促使其自全無客戶基礎,躍升至掌握相關交易之大數據,而有小微企業與消費信貸商機。此外,將來銀行的股東之一為關貿網路,而關貿網路近年亦嘗試以區塊鏈技術,串聯海關、保稅公司、銀行、進出口商等,透過資訊流的合作,加快通關速度。將來銀行若有機會與關貿網路策略聯盟,以科技促進網路化、無紙化、自動比對供應鏈金融或貿易融資所須之繁多文件,應有機會成為另一業務推廣重點,搶占中小企業融資市場。

除上述將來銀行可拓展的企金業務外,另一個值得注意的是,樂天銀行的組織圖中註記有:「未來配合業務需要,設立法人金融與企金授信部。」惟法金業務須有企金AO或徵信部門作實地查核(DD,Due diligence),否則無從得悉申請貸放廠商之實況,作為授信之依據。而企金客戶遍布全台,如無實體分行之設置,欲意從事實地查核,有其難度。金管會銀行局於2018年4月26日之《開放設立純網路銀行之政策說明》中明示 「營運據點:除應設置總行據點及設立與客戶面對面提供服務之客服中心外,純網銀不得設立實體分行。」並將此一規定於2018年11月14日修訂之《商業銀行設立標準》列於第18-1條。

解套之道似應由純網銀函請主管機關釋示,如比照王道銀行設有6個營業據點外,另設有非營業據點(全台共7個,均為企金非對外營業區) ,是否違反《商業銀行設立標準》第18-1條之規定。如主管機關從嚴解釋,則以純網銀設立之主旨,欲作為傳統商業銀行之鯰魚,自然須以科技克服之。筆者在此節起頭所提之建議,可供純網銀參酌。

再者,AI「機器人理財」主要戰略在搶攻年輕人市場,但已由各大銀行搶佔。另外 ,因目前機器人理財以「特定金錢單獨信託」方式,造成須由投資人在「再平衡」前先予以同意,造成市場成長極為緩慢。更且,即便是富達(Fidelity)都認為培養年輕族群客層要有數十載沒有獲利的打算,且機器人理財商品單調,只有幾個套餐選項。從而,筆者建議純網銀可考慮直接就「智能理財」市場開展,以中信銀模式,以「指定用途單獨信託契約」方式,避開一定須投資人同意始可從事再平衡的步驟,再更豐富化可挑選的投資商品、直取成熟客戶的理財市場。

台灣純網銀成功關鍵因素

自1980至1990年代帶領花旗銀行自傳統企金業務走向消費金融的執行長John Reed,即是現今金融科技業者的典範。John Reed的名言是:「銀行的業務其實就是在處理電腦的位元與位元組。」 ( “banks are just bits and bytes.”) John Reed在加入銀行職涯早期就成為業界的技術先驅,是他將 ATM引進銀行,也是他推動銀行大規模採用信用卡,成為今日消費金融的主力商品之一。

他在接受媒體採訪時,曾經這樣形容自己:「我是一名經理,而不是銀行家。」(“I was a manager, not a banker.” ) 1977 年,第一台 ATM 於出現在紐約皇后區的花旗銀行分行。1977年底,紐約的花旗每個分行都有兩台ATM(一台作為備用),從而確保客戶每天24小時、每週7 天能使用ATM,以實踐「花旗從不睡覺」(“The Citi never sleeps”)的口號。就在即將推出革命性的ATM之前,擺在他桌前的市場研究報告這樣下結論:「與分行臨櫃櫃員相比,客戶不會接受機器的。」縱然如此,這位更像金融科技創業家的銀行董事長仍決心引進並親自推動這個企業轉型。

在強敵環繞之下,台灣純網銀欲突破重重難關,如浴火鳳凰,肯定需要許多成功關鍵。筆者僅強調純網銀的主其事者(包括董事會、總經理等高層)須有科技新創業者的決心與魄力,一如當年的John Reed。但願台灣純網銀業者均能在曠野中開出道路,在沙漠中開出江河。(相關報導:央行仍在原地打轉?為何今年8月四院士建言,竟與30年前的梁國樹央行政策理念一致|更多文章)

*作者為國立台灣科技大學管理研究所博士,前摩根證券投資信託公司執行董事、花旗銀行副總裁、華僑銀行與中國信託銀行副總經理。現任教於國立聯合大學財務金融系、輔仁大學金融所、銘傳大學金融科技學院。